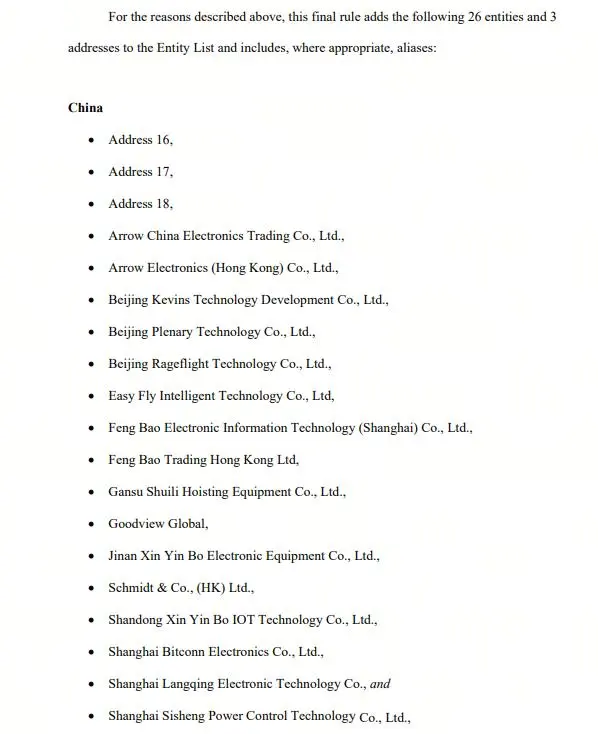

10月8日,美國商務部工業(yè)與安全局(BIS)再次把26家實體+3個地址新增進實體清單,艾睿中國(Arrow China)與艾睿香港赫然在列。官方理由是:這兩家公司 “涉嫌把美制電子元器件導流進特定無人機供應鏈”。

- 生效日:目前已生效

- 緩沖期:在途貨物最晚11月7日必須到港,否則“推定拒絕”

- 許可政策:默認拒絕(License Review Policy: Presumption of Denial)

一句話——11月7日之后,只要EAR受控的物料,想從艾睿中國/香港走貨,幾乎拿不到BIS許可證。

為什么是艾睿?這位全球TOP4的分銷商,2024財年營收280億美元,上半年已干到144億。中國本土客戶就超過3,000家;常備庫存SKU也超20萬顆;代理線更是全面:TI、ADI、NXP、ST、Infineon、Microchip、Qualcomm、Intel、Skyworks、Qorvo……幾乎把“明星料號”一網(wǎng)打盡。

可想而知,艾睿被 “拉黑” =全球最大 “現(xiàn)貨蓄水池” 突然關閘,沖擊波將直接傳導至現(xiàn)貨市場。

一起來看看芯片 “斷供” 哪些大類面臨風險更大,咱們不聊具體型號,只看賽道。

1. 電源管理(PMIC、LDO、DC-DC)

艾睿常備庫存占比最高,全球現(xiàn)貨 “蓄水池” 三分之一以上囤在香港、深圳倉。 并且 無人機、車載、工業(yè)傳感器 三箭齊發(fā),需求剛性強,替代周期最長(認證≥6個月)。 因此,11月7日后一旦斷閘,價格彈性很有可能最大,最先出現(xiàn) “一天一價” 。

2. 精密模擬(運放、ADC、DAC)

美國原廠集中,EAR99也少,出口許可幾乎直接 “一刀切” 。并且工業(yè)客戶切換意愿低——畢竟 “零點幾個毫伏的漂移就是整機漂移” 。因此,該大類缺貨持久度可能性最高,漲價不是脈沖,而是“長坡厚雪”。

3. 邏輯與接口(小邏輯、電平轉(zhuǎn)換、CAN/RS-485)

看似“大路貨”,但 封裝碎片化 + 最小包裝10k起 導致現(xiàn)貨商不敢深囤。而艾睿的“切片服務”(1k/3k卷裝)占國內(nèi)中小客戶采購量40%以上。因此 “小顆粒” 最先缺,客戶產(chǎn)線停線風險反而最大。

4. 射頻與無線連接(Sub-1G、Wi-Fi、BLE)

無人機、測繪、對講機這些 “短期拉貨” 已啟動,緩沖期內(nèi)肯定要搶光最后一波庫存。國內(nèi)替代雖多,但射頻前端匹配、FCC/CE認證鎖死方案,切換周期起碼要9個月以上。該賽道現(xiàn)貨溢價+技術溢價雙輪驅(qū)動,因此價格容易 “跳漲” 。

5. 微控制器(MCU、MPU)

TI、NXP、ST三大家代理線重疊度高,艾睿占國內(nèi)現(xiàn)貨可檢索庫存30%+。再加上車規(guī)、工規(guī)交期本來就在26周以上,緩沖期結(jié)束后 “真空區(qū)” 直接出現(xiàn)。因此該大類很可能不是漲價,而是直接沒貨,反而客戶被迫改板或升級方案。

6. 功率器件(MOSFET、IGBT、驅(qū)動)

單顆價值高,資金占用大,現(xiàn)貨商天然就備貨少。但年底將近,Q4本來就在搶產(chǎn)能,工業(yè)電源、新能源車雙旺季疊加。高價+高缺貨同時發(fā)生,客戶很可能愿意 “溢價鎖貨” 。

——總而言之一句話:11月7日就是分水嶺,大類之間只是“誰先誰后”,沒有“誰不漲”。電源、精密模擬、小邏輯 “最先漲” ;射頻、MCU “漲最久” ;功率器件 “漲最狠”。

本文僅作觀點分享,不構(gòu)成任何建議