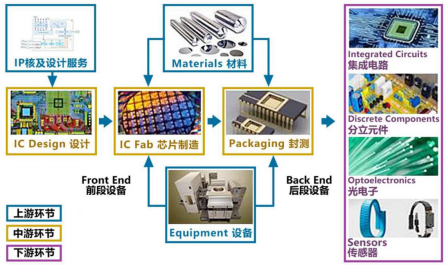

《道德經》講,天地之道:共生共榮,長生久視。從本質上講,半導體行業是全球大規模合作的產業。日本、德國專注于材料,荷蘭、美國專注于先進設備和設計,中國臺灣專注于制造,大陸在制造方面也非常有潛力。這種合作就像1955年晶體管之父肖克利,因為把更多電路集成到一起,所以可以在單位面積、單位時間內執行更多的任務指令,以提升解決問題的能力。半導體產業的發展,就像半導體本身的發展一樣,聚合得更緊密,更精密,產生的能效就更大。

但近幾年地緣政治不斷,原來合作的伙伴,現在“切割”與“備份”,對全球半導體產業發展產生了負面影響,從合作到“小院高墻”,必然拖累行業的發展。美國搞實體回流,臺積電在美國亞利桑那的芯片工廠總投資高達650億美元,臺積電到德國建廠,總投資高達100億歐元,德國薩克森鎮為主的半導體制造產業鏈投資高達500億歐元。原來叫合作,現在都在搞備份,叫單干。從經濟學角度來看這肯定不是最優的,因為成本會大幅上升。最優的狀態是每個地方有最擅長的環節,彼此依賴,共同發展。

中國國內市場現在不缺貨,而是缺好貨,缺高端芯片來滿足新型產品市場快速迭代的需求。

目前絕大部分細分領域的頭部企業都是歐美廠商。中國在相對低端的芯片領域的規模化很快,成本優化明顯,有些細分性能做得更好。客觀地講,半導體產業的材料與設備、制造工藝、EDA軟件和設計這4個環節來看,總體差距仍似天塹,難以逾越。但,天行健,君子以自強不息,別人要搞“脫鉤斷鏈”,我們也只好艱苦奮斗!中國企業正在奮起直追,老羅帶大家來盤點,半導體行業各領域的國產替代情況。

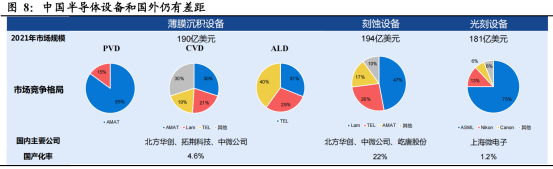

半導體設備市場已形成較為穩定的寡頭壟斷市場格局,頭部效應明顯。半導體設備技術壁壘、驗證壁壘以及市場壁壘都較高,多重因素導致主要市場份額集中在少數頭部企業中,并且壟斷格局不斷擴大。根據統計,全球前 5 大半導體設備廠商分別為 AMAT、ASML、Lam、TEL 及 KLAC,2021 年行業 CR5 約為 84%。

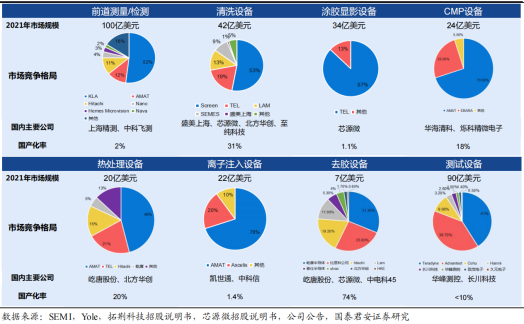

半導體設備和材料是晶圓制造的重要支撐領域,也是美國主要打壓環節,與國際巨頭相比,仍有較大差距,任重道遠。在設備領域,薄膜沉積設備、光刻設備、前道檢測設備、涂膠顯影設備、離子注入設備、后道測試設備等國產化率均不足 10%,甚至光刻和涂膠顯影等領域國產化率僅有1%左右。在材料領域,硅片、CMP 材料等領域國內公司開始冒頭,但在光刻膠、光掩模板、靶材等環節仍然差距較大,尤其是光刻膠領域,國內公司無人實現 A 膠量產。

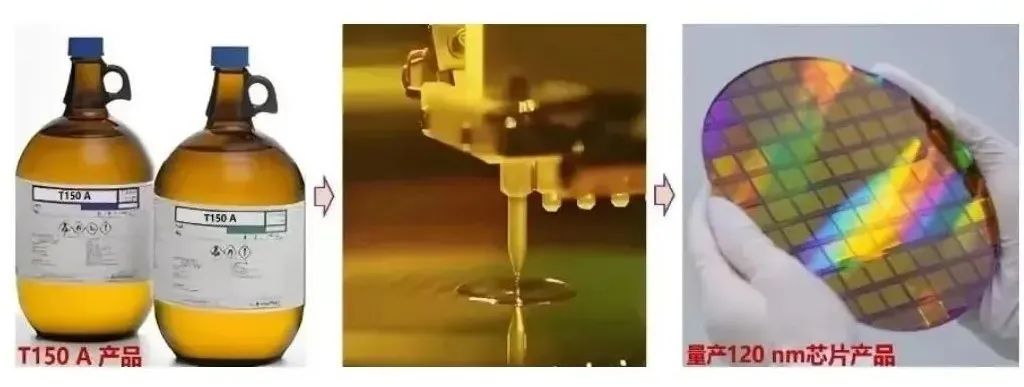

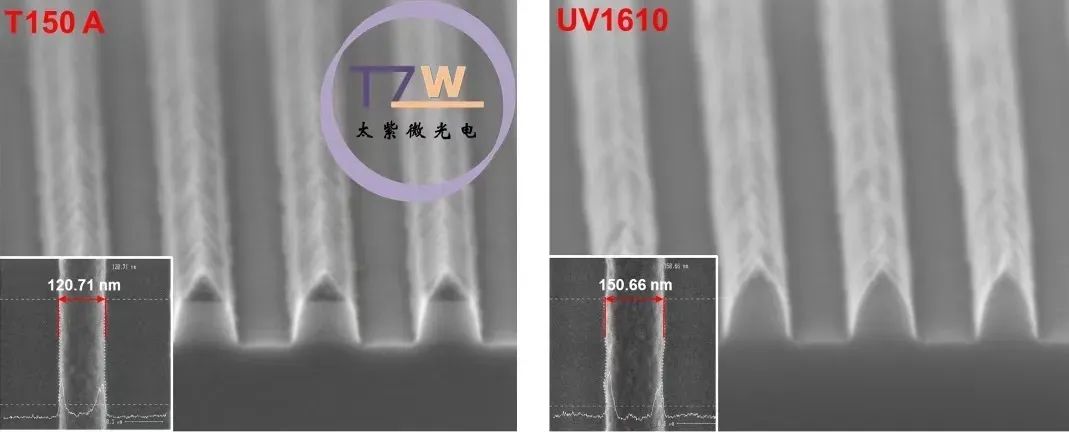

就在日前,武漢傳來消息,武漢太紫微光電科技有限公司推出的T150 A-光刻膠產品,已通過半導體工藝量產驗證,實現配方全自主設計。但有光刻膠專業領域從業者表示,配方和技術突破并不難,難的是目前光刻膠領域的原材料幾乎全部依賴日本進口。

在KrF系列光刻膠產品中,T150 A對標的UV1610產品算是“很常用的膠”,門檻不算高,即使如此,國產替代的步伐也在繼續向前,處于國產化加速期。彤程新材、華懋科技、晶瑞電材、上海新陽等國內公司均有G/I線、KrF、ArF膠布局,開發重點為普適性光刻膠和技術難度較低的成熟制程光刻膠,使產品導入后能大范圍應用,在產品開發和驗證上持續與下游晶圓廠進行積極協作。

前道設備領域:

薄膜沉積設備、離子注入設備等領域市占率較低,難度較大。拓荊科技的 28nm 以上PECVD 在國內產線獲得了較大的訂單,實現了量產,SACVD和 ALD設備也初步取得了客戶訂單,實現了突破。凱世通的多款離子注入機設備產品獲得了客戶的重復采購和批量訂單。

華峰測控、長川科技、華興源創實現了較大的突破。其中華峰測控在 SoC 測試領域,目前主要 100M 的 8300 ,第二代 400M 以上的 8300 實現量產。長川科技的數字測試機D9000,集合 1024 個數字通道、200MHz 數字測試速率實現快速放量

刻蝕:

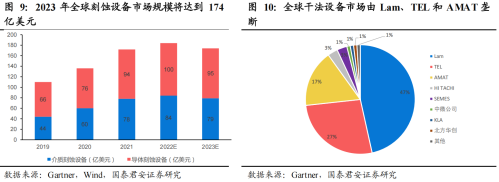

中微、北方領先,進入 5nm 先進制程全球刻蝕設備領域中,Lam、TEL 和 AMAT 分別占 47%、27%和 17%, 三者幾乎壟斷市場。根據 Gartner 數據顯示,2020 年全球刻蝕設備市場規模約為 137 億美元,其中,介質刻蝕設備市場規模約 60 億美元,導體刻蝕設備市場規模約 76 億美元。刻蝕設備市場集中度高,Lam 、TEL、AMAT 合計占 91%的市場份額,國內廠商中微公司和北方華創實現較大突破,總計占 2%的市場份額。

國內廠商技術持續突破,多款產品進入驗證階段。國內主要刻蝕機廠商有中微公司、北方華創以及屹唐股份。中微公司刻蝕設備包含 CCP 與ICP,公司正在開發新型 CCP 刻蝕設備,涵蓋 5nm 以下邏輯芯片及 200層以上 3D NAND 存儲芯片刻蝕需求的更多不同刻蝕應用。正在開發的ICP 設備,涵蓋 7nm 及以下的邏輯芯片、17nm 及以下的 DRAM 芯片和3D NAND 存儲芯片的刻蝕應用,同時優化開發雙臺 ICP 刻蝕設備。其中,介質刻蝕已經進入臺積電 5nm 產線。北方華創刻蝕機主要為 ICP, 覆蓋 8 英寸、12 英寸 55-28nm 制程,已進入中芯國際 14nm 產線驗證階段;屹唐股份干法刻蝕設備可用于 65nm~5nm 邏輯芯片。

薄膜沉積:產線驗證順利,進入規模放量

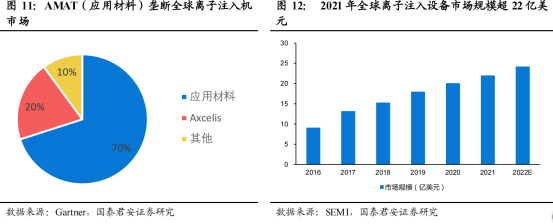

離子注入市場呈增長態勢,AMAT(應用材料)壟斷全球離子注入市場。

根據 SEMI 數據,2021 年全球半導體設備銷售額為 1026 億美元,中國大陸半導體設備銷售額為 296 億美元,以離子注入機在半導體設備中占比 2.1%計算,2021 年全球離子注入機市場規模約為 22 億美元。目前市場上離子注入機主要由美國和日本的廠商壟斷,主要廠商有國外的AMAT、Axcelis、Nissin。其中 AMAT 占據 70%的市場份額,Axcelis 占據約 20%的市場份額。

離子注入機領域,凱世通、中科信引領國產替代。2021 年,凱世通自主研發的首臺低能大束流離子注入機率先在國內 12 英寸主流集成電路芯片制造廠完成設備驗證工作。高能離子注入機順利在某 12 英寸集成電路芯片制造廠完成交付,低能大束流重金屬離子注入機、低能大束流超低溫離子注入機都順利通過廠商驗證;中科信產品包括中束流、大束流、高能、特種應用及第三代半導體等離子注入機,12 英寸 45-22nm 低能大束流離子注入機研發及產業化項目的實施則進入一個全新的自主創新階段。

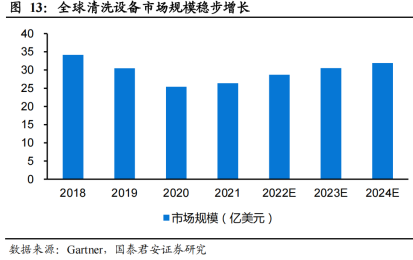

清洗:國產化率約 31%,發展速度最快

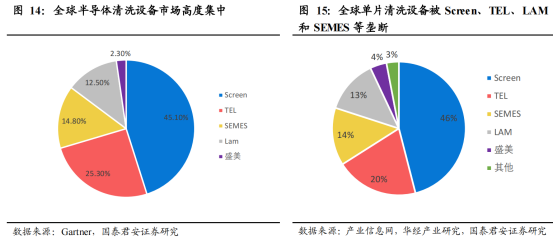

清洗設備市場規模穩步增長,龍頭廠商壟斷格局明顯。半導體清洗設備約為半導體設備總規模的5%,2021 年起半導體清洗設備市場增長迅速,市場規模達到 42 億美元,預計 2022 年將達到 47 億美元。全球半導體清洗設備市場高度集中,Screen、TEL、LAM 與 SEMES 四家公司合計市場占有率達到 90%以上。其中,Screen 占據了全球半導體清洗設備45.1%的市場份額。值得一提的是,盛美上海在全球清洗設備中占 2.3%的市場份額,在全球單片清洗設備中市場份額達到 4%。

國產替代率較高,部分技術接近國際先進水平。我國半導體清洗領域的重要廠商包括盛美上海、北方華創、芯源微等,清洗設備國產化率約為31%,突破速度最快,國產化率超過了其他大部分設備。盛美上海單片洗設備最高可單臺配置 18 腔體,達到國際先進水平,目前正在擬研 發的產品包括干法設備拓展領域產品和超臨界 CO清洗干燥設備;芯源微的前道 Spin Scrubber 清洗機設備目前已達到國際先進水平,成功實現進口替代。

GPU(Graphic Processing Unit)即圖形處理器,是一種專門進行圖形和圖像相關運算工作的微處理器,現已成為高性能計算及人工智能領域的核心部件。

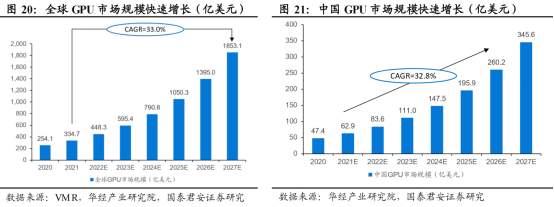

進入大算力時代,全球及中國 GPU 市場規模快速增長。GPU 擁有比較強的浮點計算能力,在大量的圖像計算、科學計算、人工智能計算中有廣泛應用。因此,隨著大數據產業的興起,GPU 市場規模快速增長。據VMR 數據,2021 年全球 GPU 市場規模達到 334.7 億美元,預計到 2027年將達到 1853.1 億美元,2021-2027 年 CAGR 為 33.0%。就中國市場而言,2020 年中國大陸 GPU 市場規模為 47.39 億美元,約占全球市場的 18.7%,預計未來將保持 32.8%的年均復合增速,至 2027 年達到 345.6億美元的市場規模。

其中集成 GPU 內置于計算機主板或 CPU 本身,常見于筆記本電腦。Intel 憑借在 CPU市場的主導地位,其核心顯卡在 PC GPU市場上占據了 60% 以上的市場份額,AMD 和英偉達基本平分了剩余的 40%市場。

在獨立 GPU 市場,英偉達和 AMD 雙寡頭壟斷,且英偉達處于絕對龍頭地位。據 JPR 數據,截止 22 年 Q2,英偉達占據全球獨立 GPU 市場的 79%,AMD 占有 20%的份額。2022 年,英特爾推出 Xe 架構獨立顯卡,市場份額預計在1%左右。獨立GPU的性能要求一般高于集成GPU,也擁有 AI 計算等更多應用場景。

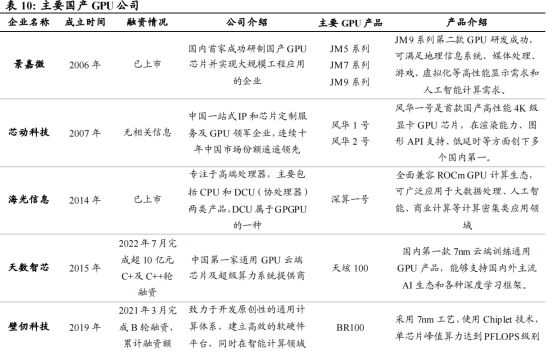

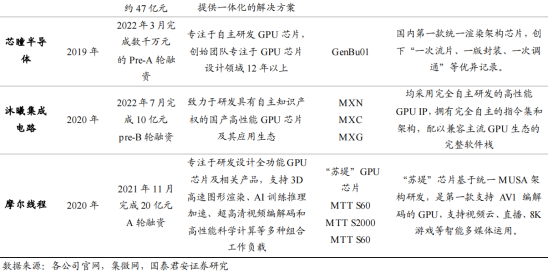

國產 GPU 企業、產品不斷涌現。在上市公司中,景嘉微是是國內率先成功研制國產 GPU 芯片并實現大規模工程應用的企業之一,先后成功研制 JM5 系列、JM7 系列、JM9 系列等高性能 GPU 芯片,并向民用市場拓展。海光信息的 DCU 系列產品以 GPGPU 架構為基礎,兼容 ROCm 和 CUDA 計算生態,可廣泛應用于大數據處理、人工智能等領域。其他國產廠商還包括芯動科技、壁仞科技、芯瞳半導體、摩爾線程、沐曦集成電路、天數智芯等,成為國產 GPU 的新生力量。

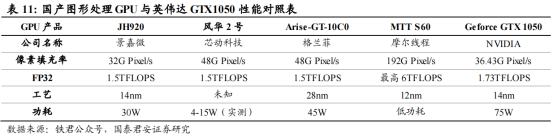

在圖形顯示 GPU 領域,部分廠商產品比肩英偉達 GTX 1050(2016 年推出)水平。芯動科技最新發布的桌面級 GPU“風華 2 號”,集超低功耗、強渲染、4K 高清三屏顯示、4K 視頻解碼及智能 AI 計算于一體,像素填充率 48G Pixel/s,FP32 浮點算力為 1.5TFLOPS,且工作功耗最低僅 4W,能效比優于競品。而摩爾線程推出的 MTT S60,像素填充率高達 192G Pixel/s,FP32 最高達 6TFLOPS,并且是全球率先支持 AV1 格式編碼加速的顯卡。

在通用計算與人工智能 GPU 領域,國產廠商快速前行。天數智芯作為國內首家云端 GPGPU 公司,于 2021 年推出了國內首款 7nm 全自研云端訓練 GPGPU“天垓 100”,并于 2022 年發布了 7nm 云端推理 GPGPU “智鎧 100”,能夠為云端 AI 訓練和 HPC 通用計算提供業界領先的高算力和高能效比。其他針對數據中心和 AI 產業的國產 GPU 還包括 BR100 (壁仞科技)、MTT S2000(摩爾線程)、MXC 系列(沐曦集成電路)等,國產 GPU 芯片算力近年來得到了快速提升。

CPU

目前,國產 CPU 的企業主要為龍芯中科、海思、飛騰信息、海光信息、上海兆芯等。

國產 CPU 已獲得越來越多的認可。以龍芯中科為例,公司歷經 20 多年的努力打造出多款 CPU,推出自主指令系統 LoongArch 以及基于該自主指令集的產品與解決方案。此外,飛騰信息在高端嵌入式 CPU、高性能服務器 CPU 與高效能桌面 CPU 這三大產品系列,持續填補我國多項空白。2020 年,飛騰 CPU 交付量已經大幅提升至 150 萬片,2021 年有望突破 200 萬片。出貨量的增加一方面反映出國產化趨勢的加速,另一方面,也說明國產化 CPU 正越來越被更多的終端需求所接受。

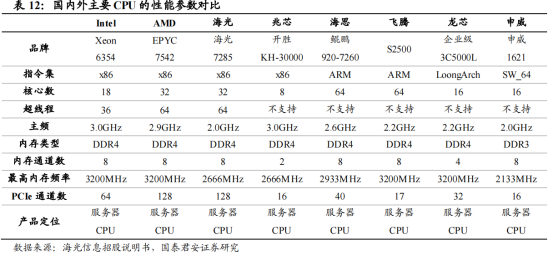

國產 CPU 距離國際大廠仍有一定差距,一方面,從 CPU 的參數上對比,國產 CPU 部分性能已經可以齊平海外大廠,但仍有提升空間。根據各家公司公開披露的產品參數,可以看到,總體上看在核心數、主頻、內存、內存通道等關鍵參數上,國產 CPU 已經可以部分齊平國際廠商。但綜合性能指標亦有提升空間,例如海光7285,雖然核心數、超線程數、內存及通道數均與 AMD、Intel 產品性能接近,但在主頻、內存頻率上稍顯遜色,在一定程度上可能會影響 CPU 運算的綜合效率和穩定性。與 Intel 和 AMD 相比,國產 CPU 起步較晚,同時國內先進制程的晶圓加工工藝與國外還存在差距,最終也會導致整體性能表現上還有提升空間。根據前瞻產業研究院統計數據,全球 CPU 第一大技術來源地區為中國,專利申請數量占全球總申請量的 58.32%, 隨著研發投入的不斷提升,國產 CPU 技術突破指日可待。

國產 CPU 目前生態積累上有所成果。如龍芯中科在 MIPS 基礎上推出LoongArch 指令集架構、申威在 Alpha 架構上推出 SW_64 等,有望在國內關鍵信息領域逐漸積累經驗,最終在商業化上實現突圍。

當前正值美國大選期間,考慮到中美貿易沖突,以及美國對盟友圈的長臂管轄,半導體、人工智能等科技領域的競爭將是大選期間雙方拿來向選民示好的手段。行業格局上看,AI 賦能傳統行業時代需求旺盛的 AI 服務器、先進制程產業鏈國產占比較低,擴產受到國際貿易不確定性影響,國產替代需求較為迫切,相關國產設備材料廠商正積極加速產品驗證和替代,半導體行業國產替代產業鏈發展箭在弦上,沒有退路。

參考資料:中歐深度觀察、集微網、招商證券、國泰君安證券、科創板日報

深圳市華富康供應鏈股份有限公司,自2015年創立,一直深耕供應鏈服務領域。公司在深港兩地自建倉庫及物流體系,確保從香港入關后24小時內通達全國眾多大中城市。我們專業提供電子元器件、儀器儀表、電子設備以及電腦周邊配件的進出口通關物流服務。秉承“供應鏈服務產業鏈,創造價值鏈”的經營理念,華富康已累計服務超過7000家客戶,并在電子制造、新能源及人工智能等領域展現出領先優勢。

END